TRIBUNJUALBELI.COM - Milenial yang ingin mencari rumah apalagi disituasi pandemi seperti saat ini, cocok banget ikut acara yang diadakan BTN.

PT Bank Tabungan Negara (Persero) Tbk bakal mengadakan pameran properti virtual mulai tanggal 22 Agustus hingga 30 September 2020.

Acara yang berlangsung selama 45 hari itu menyasar kalangan milenial berusia 25-35 tahun, yang berencana membeli rumah masa depan.

Direktur Utama BTN, Pahala N Mansury mengatakan, bakal banyak promo menarik dalam pameran sekaligus menyambut Hari Kemerdekaan RI pada 17 Agustus mendatang.

Promo tersebut antara lain, bebas biaya administrasi, diskon asuransi jiwa, dan promo-promo menarik lainnya yang bakal diberikan masing-masing pengembang.

BACA JUGA:

Mudah, Begini Cara Mengurus Sertifikat Tanah atau Rumah yang Hilang

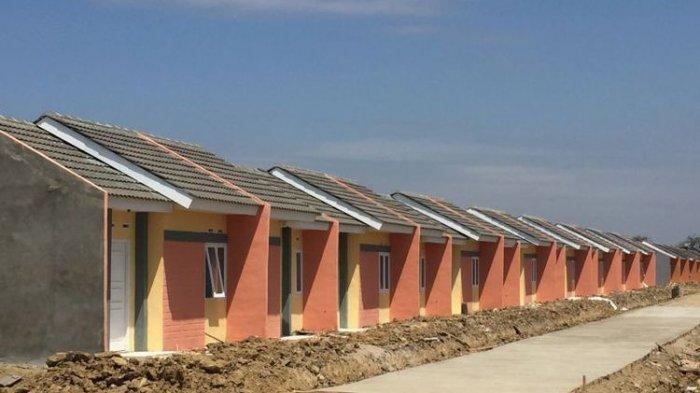

Rumah Murah Cocok Untuk Kantong Millenials di Jabodetabek

"Kita launching berdekatan dengan hari kemerdekaan, kita punya banyak program menyambut itu, ada promo-promo yang mendekatkan pada segmen milenial. Kita punya harga khusus, tingkat bunga KPR Merdeka 4,17 persen," kata Pahala dalam diskusi online, Kamis (13/8/2020).

Pahala menargetkan 2 juta pengunjung selama 45 hari pameran. Dia optimistis karena pengunjung situs btnproperti.co.id banyak dikunjungi orang.

Adapun bagi masyarakat yang berminat mengunjungi pameran secara online, Pahala menyarankan untuk membuka situs ipex.btnproperti.co.id pada selama acara berlangsung, yakni 22 Agustus hingga 30 September 2020.

Pameran itu bakal diikuti oleh 75 developer non subsidi dan sekitar 120 developer subsidi.

"Jadi nanti dalam expo itu ada booth-booth-nya, kita bisa lihat rumah yang tersedia di daerah mana. Misalnya di Jakarta Barat rumahnya seperti apa, dan sebagainya," tutur Pahala.

Sebelum Kredit Rumah, Begini Rumus Menghitung Bunga KPR

TRIBUNJUALBELI.COM - Saat hendak mengajukan aplikasi pembiayaan kredit pemilikan rumah (KPR) pada lembaga keuangan perbankan, dan non-perbankan, Anda akan dibebani bunga pinjaman.

Saat pengembalian dana, Anda tidak hanya mengembalikan pokok utang, tetapi juga harus membayar bunga.

BACA JUGA:

Menguntungkan, Ini Dua Alasan Mengapa Tanah atau Rumah Perlu Memiliki Sertifikat

Mau Bangun Rumah? Yuk Cek Prosedur Pengurusan IMB, Tahapan hingga Biayanya

Meski penghitungan besaran bunga dilakukan oleh penyedia dana, tetapi sebaiknya Anda juga mengetahui cara menghitungnya.

Secara umum, bunga pinjaman dibagi menjadi dua jenis, yaitu bunga flat dan bunga efektif.

Perbedaannya, besaran bunga flat selalu sama setiap bulan, sedangkan besaran bunga efektif bersifat fluktuatif.

Selain itu ada pula bunga anuitas yang pada prinsipnya sama dengan bunga efektif, tetapi berbeda penghitungan angsuran setiap bulannya.

Berikut tiga jenis bunga pinjaman dan rumus menghitungnya:

1. Bunga Flat

Bunga flat dihitung hanya berdasarkan plafon kredit dan persentase besaran bunga.

Oleh karena itu, setiap bulannya Anda membayar pinjaman dalam jumlah yang sama.

Rumus menghitungnya adalah bunga:

persentase bunga x plafon kredit) : jangka waktu pembayaran.

Contohnya, Anda mengajukan plafon kredit sebesar Rp 120 juta kepada bank dengan bunga 10 persen dalam jangka waktu satu tahun.

Besar cicilan pokok setiap bulan: Rp 120.000.000 : 12 = Rp 10.000.000. Sementara bunga: (10 persen x Rp 120.000.000) : 12 bulan = Rp 1.000.000.

Jadi, angsuran yang harus Anda bayar setiap bulan: Rp 10.000.000 + Rp 1.000.000 = Rp 11.000.000.

2. Bunga Efektif

Berbeda dengan bunga flat, penghitungan bunga efektif membuat Anda membayar jumlah yang berbeda setiap bulan.

Rumus menghitungnya adalah, saldo pokok pinjaman (SP) x i (suku bunga tiap tahun) : 12 (jumlah bulan dalam satu tahun).

Contohnya, Anda mengajukan plafon kredit sebesar Rp 360 juta dengan bunga 10 persen tiap tahun untuk tenor lima tahun.

Besaran pokok pinjaman Rp 360.000.000 x 10 persen : 12 = Rp 3.000.000.

- Angsuran bulan 1

Besaran bunga: Rp 360.000.000 x 10 persen : 12 = Rp 3.000.000

Angsuran pokok: Rp 360.000.000 : 60 = Rp 6.000.000

Total angsuran bulan 1: Rp 6.000.000 + Rp 3.000.000 = Rp 9.000.000

- Angsuran bulan 2

SP: Rp 360.000.000 - Rp 6.000.000 = Rp 354.000.000

Besaran bunga: Rp 354.000.000 x 10 persen : 12 = Rp 2.950.000

Total angsuran bulan 2: Rp 6.000.000 + Rp 2.950.000 = Rp 8.950.000

Contoh penghitungan bunga pinjaman tersebut memperlihatkan bahwa angsuran yang harus Anda bayar setiap bulan berbeda-beda dan jumlahnya semakin kecil.

3. Bunga Anuitas

Penghitungan bunga anuitas sebenarnya adalah modifikasi dari penghitungan bunga efektif.

Besaran bunga pinjaman jenis ini dihitung dari sisa pokok utang.

Meski begitu, jumlah angsuran yang dibebankan kepada peminjam setiap bulannya sama

Pada awal penghitungan angsuran, Anda akan lebih banyak membayar bunga, sedangkan pokok utang dibayar pada akhir masa peminjaman.

Rumus menghitungnya adalah total angsuran per bulan = P x (i/12) : (1-(1+(i/12)-t).

P = total pinjaman/plafon, i = suku bunga per tahun, t = tenor/jangka waktu pembayaran.

Contohnya, plafon KPR Anda sebesar Rp 120 juta (P) dengan tenor 10 tahun (t) dan suku bunga 11 persen per tahun (i).

Total angsuran per bulan yang harus Anda bayar adalah Rp 120.000.000 x (11%/12) : (1-(1+(1/12) 10 ) = Rp 1.653.000

Besar angsuran bunga setiap bulan:

Angsuran bunga bulan 1: Rp 120.000.000 x 11% : 12 = Rp 1.100.000

Angsuran bunga bulan 2: Rp 119.446.999 x 11% : 12 = Rp 1.094.930

Angsuran bunga bulan 3: Rp 118.888.930 x 11% : 12 = Rp 1.089.815

Besar angsuran pokok tiap bulan:

Angsuran pokok bulan 1: Rp 1.653.000 - Rp 1.100.000 = Rp 553.000

Angsuran pokok bulan 2: Rp 1.653.000 - Rp 1.094.930 = Rp 558.069

Angsuran pokok bulan 3: Rp 1.653.000 - Rp 1.089.815 = Rp 563.184

(Kompas.com/Fika Nurul Ulya)

Sebagian artikel ini telah tayang di Kompas.com dengan judul Milenial Mau Beli Rumah? Coba Ikut Pameran Properti Virtual BTN